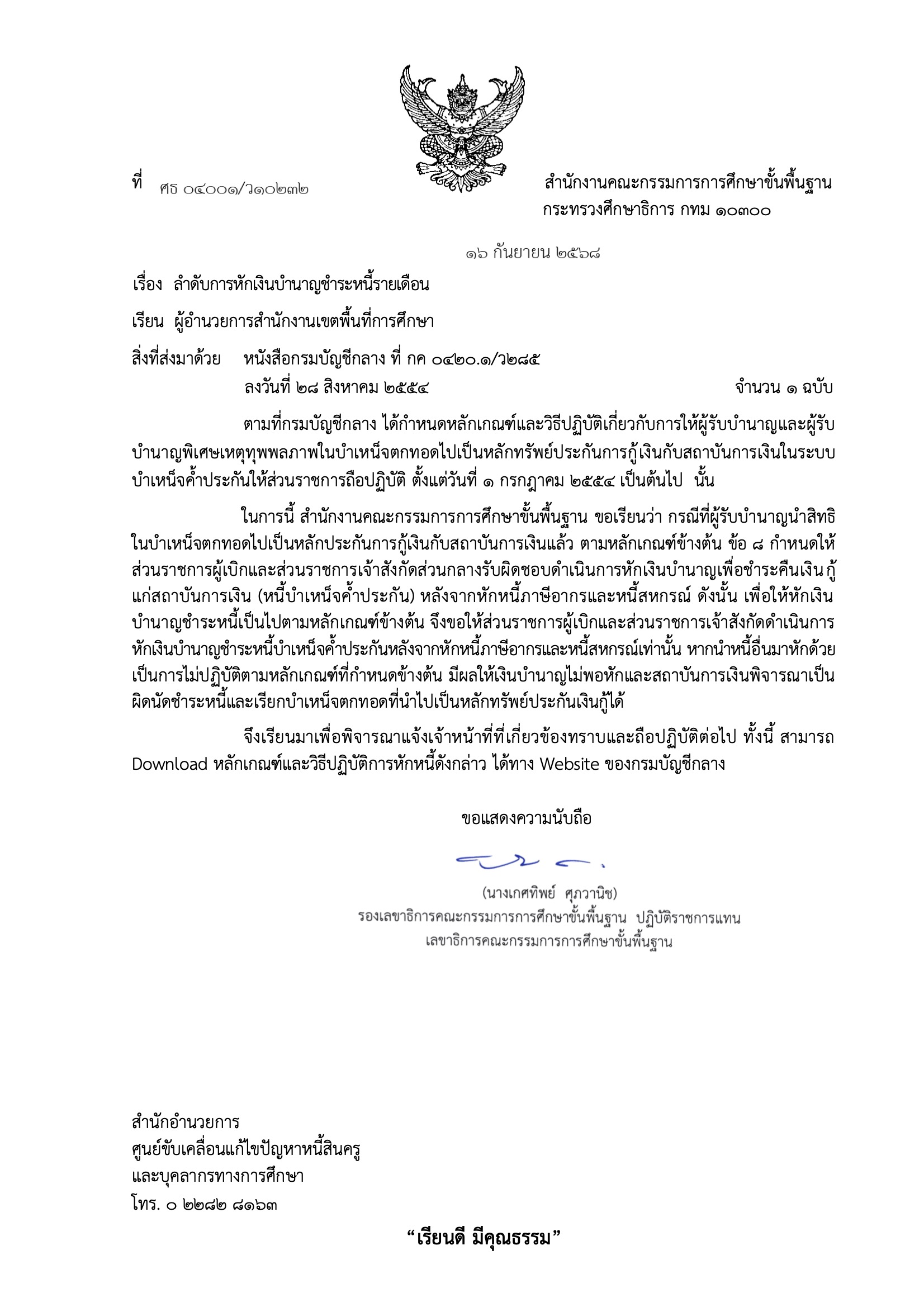

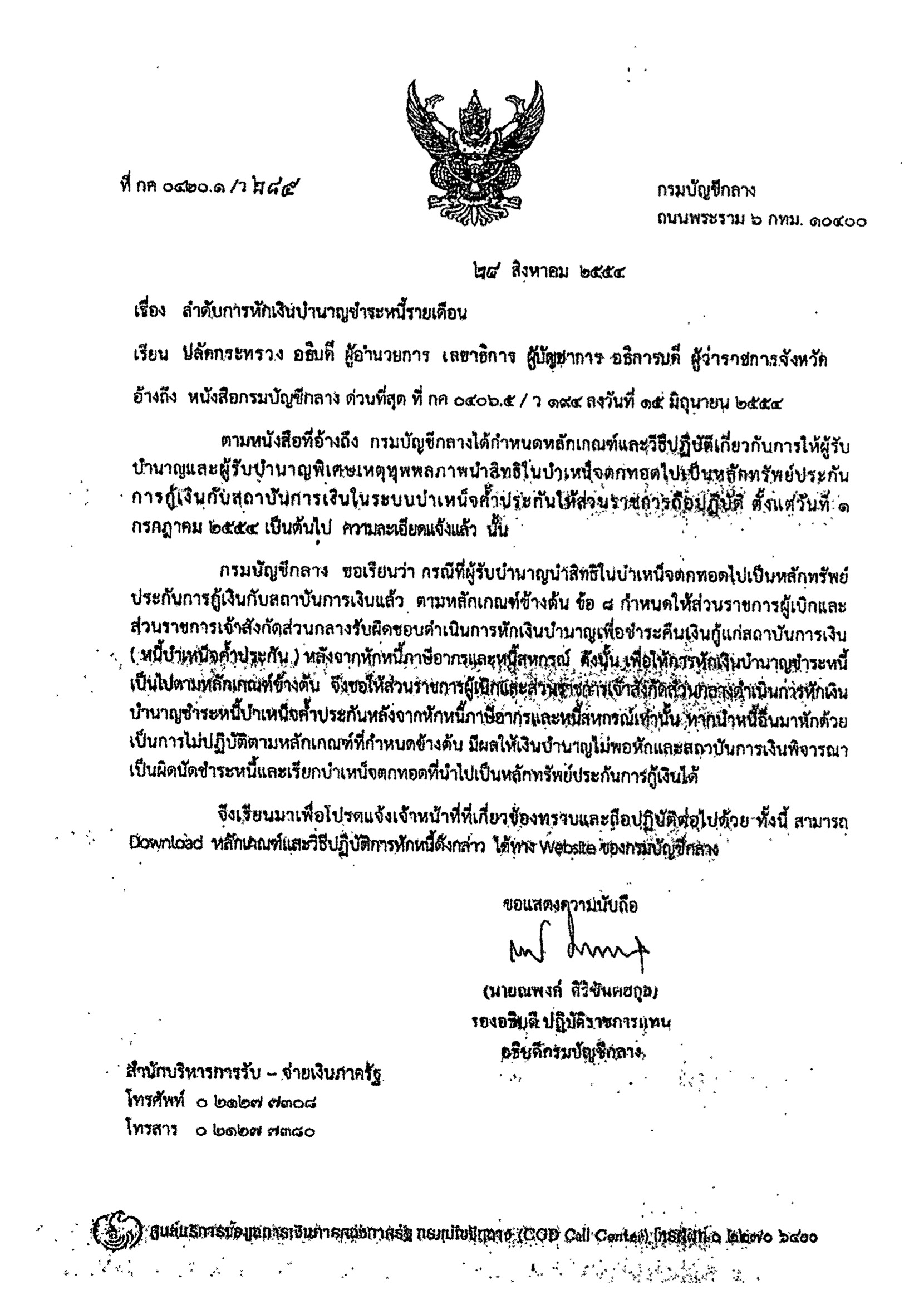

ลำดับการหักเงินบำนาญชำระหนี้รายเดือน

ตามที่กรมบัญชีกลาง ได้กำหนดหลักเกณฑ์และวิธีปฏิบัติเกี่ยวกับการให้ผู้รับบำนาญและผู้รับ บำนาญพิเศษเหตุทุพพลภาพในบำเหน็จตกทอดไปเป็นหลักทรัพย์ประกันการกู้เงินกับสถาบันการเงินในระบบ บำเหน็จค้ำประกันให้ส่วนราชการถือปฏิบัติ ตั้งแต่วันที่ 1 กรกฎาคม 2554 เป็นต้นไป นั้น

ในการนี้ สำนักงานคณะกรรมการการศึกษาขั้นพื้นฐาน ขอเรียนว่า กรณีที่ผู้รับบำนาญนำสิทธิ ในบำเหน็จตกทอดไปเป็นหลักประกันการกู้เงินกับสถาบันการเงินแล้ว ตามหลักเกณฑ์ข้างต้น ข้อ 8 กำหนดให้ส่วนราชการผู้เบิกและส่วนราชการเจ้าสังกัดส่วนกลางรับผิดชอบดำเนินการหักเงินบำนาญเพื่อชำระคืนเงินกู้แก่สถาบันการเงิน (หนี้บำเหน็จค้ำประกัน) หลังจากหักหนี้ภาษีอากรและหนี้สหกรณ์ ดังนั้น เพื่อให้หักเงินบำนาญชำระหนี้เป็นไปตามหลักเกณฑ์ข้างต้น จึงขอให้ส่วนราชการผู้เบิกและส่วนราชการเจ้าสังกัดดำเนินการ หักเงินบำนาญชำระหนี้บำเหน็จค้ำประกันหลังจากหักหนี้ภาษีอากรและหนี้สหกรณ์เท่านั้น หากนำหนี้อื่นมาหักด้วยเป็นการไม่ปฏิบัติตามหลักเกณฑ์ที่กำหนดข้างต้น มีผลให้เงินบำนาญไม่พอหักและสถาบันการเงินพิจารณาเป็น ผิดนัดชำระหนี้และเรียกบำเหน็จตกทอดที่นำไปเป็นหลักทรัพย์ประกันเงินกู้ได้

จึงเรียนมาเพื่อพิจารณาแจ้งเจ้าหน้าที่ที่เกี่ยวข้องทราบและถือปฏิบัติต่อไป ทั้งนี้ สามารถ Download หลักเกณฑ์และวิธีปฏิบัติการหักหนี้ดังกล่าว ได้ทาง Website ของกรมบัญชีกลาง

ดาวน์โหลดไฟล์เอกสาร

ที่มา สำนักงานคณะกรรมการการศึกษาขั้นพื้นฐาน

ค้นหาทุกอย่างในเว็บครูบ้านนอก :

ค้นหาทุกอย่างในเว็บครูบ้านนอก :

ตำแหน่งประเภททั่วไป ระดับปฏิบัติงาน กรณีที่มีความจำเป็นหรือมีเหตุพิเศษ")

")

")

")

")

")